2016注册会计师考试《财务成本管理》考前模拟试题(二)答案

[09-15 23:10:43] 来源:http://www.duoxue8.com 注册会计师考试试题 阅读:702次

2016注册会计师考试《财务成本管理》考前模拟试题(二)答案,标签:注册会计师考试试题及答案,注册会计师考试真题,http://www.duoxue8.com

[答案]:× [解析]:在其他条件一定的情形下,对于美式期权而言,到期时间越长,价格波动的可能性越大,期权的时间溢价就越高。 四、计算分析题 1.

[答案]:

(1)在完全成本法和变动成本法下确定的期间成本和单位产品的生产成本分别见下表。

[解析]:本题与第十三章的练习题在变动非生产成本上的处理有一些不同。本题根据教材412页的做法进行了调整。这是变动成本法计算的两个思路。同学们可进行了解。建议考试时如果有这类的题目,按教材的处理方法(也就是本题的处理方法)进行处理。

[解析]:本题与第十三章的练习题在变动非生产成本上的处理有一些不同。本题根据教材412页的做法进行了调整。这是变动成本法计算的两个思路。同学们可进行了解。建议考试时如果有这类的题目,按教材的处理方法(也就是本题的处理方法)进行处理。

也可以将二者的方法结合起来,也就是先按教材的方法求出制造边际贡献,再在此基础上减去变动性非生产成本求出产品边际贡献,然后在此基础上再减去固定生产成本。

三种方法的计算实质是相同的,结果也一致,只是形式不同,同学们可对此进行了解。

2.

[答案]:

(1)

(2)从以上的计算结果可以看出,采用综合结转的结果,表现在产成品成本中的绝大部分费用是第三年间所耗第二车间半成品的费用,而直接人工、制造费用只是第三车间发生的费用,在产品成本中所占比重较小。显然,这不符合产品成本构成的实际情况,因而不能据以从整体企业角度分析和考核产品成本的构成和水平。因此,在管理上要求从整个企业的角度分析和考核产品成本的构成和水平时,必须将综合结转算出的产成品成本进行还原,从而可以得到按原始成本项目反映的产成品成本构成。 [解析]:在答疑过程中有几位同学建议出成本还原的题目以了解还原的思路,我们借本题满足同学们的要求。其实在第十二章我们出了一个这样的题目。还原的例题我们教材没有给出,但提到还原的问题。同学们可认真研究一下。 3.

[答案]:

资金总需求额=18200-14000=4200(万元)

资金总需求额=18200-14000=4200(万元)

(3)预计可以动用的金融资产(根据过去的经验,公司至少保留600万元的货币资金):

20xx年底的金融资产=1500(万元)

可动用的金融资产=1500-600=900(万元)

(4)预计增加的留存收益

留存收益增加=26000×12%×(1-60%)=1248(万元)

(5)确定增加的借款额。

需要的外部筹资数额=4200-900-1248=20xx(万元)

增加借款额=20xx(万元) 4.

[答案]:

(1)公司股票的β系数为1.5

(2)公司股票的必要收益率为:5%+1.5×(8%-5%)=9.5%

(3)甲项目的预期收益率:(-5%)×0.4+12%×0.2+17%×0.4=7.2%

(4)乙项目的内含收益率:4.9468/(4.9468+7.4202)×(15%-14%)+14%=14.4%

(5)甲项目的预期收益率7.2%小于公司的必要收益率9.5%,不应进行投资。乙项目的内含收益率14.4%高于公司的必在收益率9.5%,应进行投资。

(6)A方案的税后成本:

20xx=1900×12%×(1-33%)×(P/A,K,3)+1900×(P/S,K,3)

用内插法计算得:K=6.07%

B方案的成本为5%+4%=9%

(7)由于两个方案的成本都小于乙项目的内含收益率,所以两个项目在经济上都可行

(8)由(5)知,甲项目不进行投资

按A方案筹资后的综合资本成本:

9.5%×(3500+500)/120xx+6%×6000/120xx+6.07%×20xx/120xx=7.18%

按B方案筹资后的综合资本成本:

9.5%×(3500+500)/120xx+6%×6000/120xx+9%×20xx/120xx=7.67%

(9)目前的综合资本成本:

9.5%×(3500+500)/10000+6%×6000/10000=7.4%

A方案筹资后综合资金成本小于B方案筹资后的综合资本成本,也小于公司目前的综合资金成本,所以应该采用A方案。 五、综合题 1.

[答案]:

(1)在不考虑期权的前提下,分析该项目第一期和第二期投资的可行性:

第一期:年折旧=20xx0×(1-5%)÷5=3800(万元)

年息税前利润=(1.2-0.6)×10000-(400+3800)=1800(万元)

年息前税后利润=1800×(1-25%)=1350(万元)

经营期第1-4年经营净现金流量=息前税后利润+折旧

=1350+3800

=5150(万元)

净残值损失抵税=20xx0×(5%-4%)×25%=50(万元)

经营期第5年经营净现金流量=息前税后利润+折旧+净残值收入+净残值损失抵税

=1350+3800+20xx0×4%+50

=6000(万元)

净现值=5150×(P/A,15%,4)+6000×(P/S,15%,5)-20xx0

=5150×2.855+6000×0.4972-20xx0

=14703.25+2983.2-20xx0

=9825.82-10000

=-2313.55(万元)

第二期:

年折旧=36000(1-5%)÷5=6840(万元)

年息税前利润=(1.2-0.58)×19000-(760+6840)=4180(万元)

年息前税后利润=4180×(1-25%)=3135(万元)

经营期第1-4年经营净现金流量=息前税后利润+折旧

=3135+6840

=9975(万元)

净残值损失抵税=36000×(5%-3%)×25%=180(万元)

经营期第5年经营净现金流量=息前税后利润+折旧+净残值收入+净残值损失抵税

=3135+6840+36000×3%+180

=11235(万元)

净现值=[9975×(P/A,15%,4)+11235×(P/S,15%,5)]×(P/S,15%,2)

-36000(P/S,5%,2)

=(9975×2.855+11235×0.4972)×0.7561-36000×0.907

=(28478.63+5586.04)×0.7561-32652

=25756.30-32652

=-6895.70(万元)

在不考虑期权的前提下,由于两期权的净现值均小于0,所以均不可行。 (2)在考虑期权的前提下,分析该项目第一期和第二期投资的可行性:

在考虑期权的前提下,可以将第二期投资看作是到期时间为2年的欧式看涨期权。

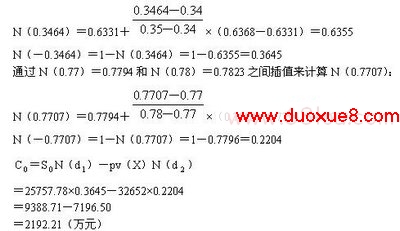

第二期设备投资的36000万元是期权的执行价格,执行价格的现值(按无风险折现率折现为32652万元[36000÷(1+5%)2];第二期设备投资的经营现金流量的现值34064.67万元(相当于20xx年底的数额),折现到20xx年年初为25757.78万元[=34064.67÷(1+15%)2],为期权标的资产的目前价格。

根据布莱克一斯科尔斯期权定价模型计算:

由于第一期投资考虑期权后的净现值为-121.34万元(=-2313.55+2192.21),因此投资第一期和第二期项目均不可行。 [解析]:本题是按教材的思路来做的,严格来讲这种做法不符合布莱克一斯科尔斯期权定价模型的要求,原因是期权执行价格的现值32652万元[=36000÷(1+5%)2]不是按连续复利计算的,按布莱克一斯科尔斯期权定价模型的要求,期权执行价格的现值应按连续复利计算,应为32573.29万元[=36000×e ]。在考试时我们要注意题目是不是有具体要求。 2.

[答案]:

(1)

20xx年:

资产增加16500-15000=1500(万元)

经营流动负债和经营长期负债提供(1100+2200)-(1000+20xx)=300(万元)

所以增加长期借款(1500-300)×4500/(4500+7500)=450(万元)

故长期借款为4500+450=4950(万元)

增加所有者权益1500-300-450=750(万元)

年末未分配利润=2500+750=3250(万元) (2)

2016注册会计师考试《财务成本管理》考前模拟试题(二)答案 结束。

[答案]:× [解析]:在其他条件一定的情形下,对于美式期权而言,到期时间越长,价格波动的可能性越大,期权的时间溢价就越高。 四、计算分析题 1.

[答案]:

(1)在完全成本法和变动成本法下确定的期间成本和单位产品的生产成本分别见下表。

[解析]:本题与第十三章的练习题在变动非生产成本上的处理有一些不同。本题根据教材412页的做法进行了调整。这是变动成本法计算的两个思路。同学们可进行了解。建议考试时如果有这类的题目,按教材的处理方法(也就是本题的处理方法)进行处理。也可以将二者的方法结合起来,也就是先按教材的方法求出制造边际贡献,再在此基础上减去变动性非生产成本求出产品边际贡献,然后在此基础上再减去固定生产成本。

三种方法的计算实质是相同的,结果也一致,只是形式不同,同学们可对此进行了解。

2.

[答案]:

(1)

(2)从以上的计算结果可以看出,采用综合结转的结果,表现在产成品成本中的绝大部分费用是第三年间所耗第二车间半成品的费用,而直接人工、制造费用只是第三车间发生的费用,在产品成本中所占比重较小。显然,这不符合产品成本构成的实际情况,因而不能据以从整体企业角度分析和考核产品成本的构成和水平。因此,在管理上要求从整个企业的角度分析和考核产品成本的构成和水平时,必须将综合结转算出的产成品成本进行还原,从而可以得到按原始成本项目反映的产成品成本构成。 [解析]:在答疑过程中有几位同学建议出成本还原的题目以了解还原的思路,我们借本题满足同学们的要求。其实在第十二章我们出了一个这样的题目。还原的例题我们教材没有给出,但提到还原的问题。同学们可认真研究一下。 3.

[答案]:

资金总需求额=18200-14000=4200(万元)(3)预计可以动用的金融资产(根据过去的经验,公司至少保留600万元的货币资金):

20xx年底的金融资产=1500(万元)

可动用的金融资产=1500-600=900(万元)

(4)预计增加的留存收益

留存收益增加=26000×12%×(1-60%)=1248(万元)

(5)确定增加的借款额。

需要的外部筹资数额=4200-900-1248=20xx(万元)

增加借款额=20xx(万元) 4.

[答案]:

(1)公司股票的β系数为1.5

(2)公司股票的必要收益率为:5%+1.5×(8%-5%)=9.5%

(3)甲项目的预期收益率:(-5%)×0.4+12%×0.2+17%×0.4=7.2%

(4)乙项目的内含收益率:4.9468/(4.9468+7.4202)×(15%-14%)+14%=14.4%

(5)甲项目的预期收益率7.2%小于公司的必要收益率9.5%,不应进行投资。乙项目的内含收益率14.4%高于公司的必在收益率9.5%,应进行投资。

(6)A方案的税后成本:

20xx=1900×12%×(1-33%)×(P/A,K,3)+1900×(P/S,K,3)

用内插法计算得:K=6.07%

B方案的成本为5%+4%=9%

(7)由于两个方案的成本都小于乙项目的内含收益率,所以两个项目在经济上都可行

(8)由(5)知,甲项目不进行投资

按A方案筹资后的综合资本成本:

9.5%×(3500+500)/120xx+6%×6000/120xx+6.07%×20xx/120xx=7.18%

按B方案筹资后的综合资本成本:

9.5%×(3500+500)/120xx+6%×6000/120xx+9%×20xx/120xx=7.67%

(9)目前的综合资本成本:

9.5%×(3500+500)/10000+6%×6000/10000=7.4%

A方案筹资后综合资金成本小于B方案筹资后的综合资本成本,也小于公司目前的综合资金成本,所以应该采用A方案。 五、综合题 1.

[答案]:

(1)在不考虑期权的前提下,分析该项目第一期和第二期投资的可行性:

第一期:年折旧=20xx0×(1-5%)÷5=3800(万元)

年息税前利润=(1.2-0.6)×10000-(400+3800)=1800(万元)

年息前税后利润=1800×(1-25%)=1350(万元)

经营期第1-4年经营净现金流量=息前税后利润+折旧

=1350+3800

=5150(万元)

净残值损失抵税=20xx0×(5%-4%)×25%=50(万元)

经营期第5年经营净现金流量=息前税后利润+折旧+净残值收入+净残值损失抵税

=1350+3800+20xx0×4%+50

=6000(万元)

净现值=5150×(P/A,15%,4)+6000×(P/S,15%,5)-20xx0

=5150×2.855+6000×0.4972-20xx0

=14703.25+2983.2-20xx0

=9825.82-10000

=-2313.55(万元)

第二期:

年折旧=36000(1-5%)÷5=6840(万元)

年息税前利润=(1.2-0.58)×19000-(760+6840)=4180(万元)

年息前税后利润=4180×(1-25%)=3135(万元)

经营期第1-4年经营净现金流量=息前税后利润+折旧

=3135+6840

=9975(万元)

净残值损失抵税=36000×(5%-3%)×25%=180(万元)

经营期第5年经营净现金流量=息前税后利润+折旧+净残值收入+净残值损失抵税

=3135+6840+36000×3%+180

=11235(万元)

净现值=[9975×(P/A,15%,4)+11235×(P/S,15%,5)]×(P/S,15%,2)

-36000(P/S,5%,2)

=(9975×2.855+11235×0.4972)×0.7561-36000×0.907

=(28478.63+5586.04)×0.7561-32652

=25756.30-32652

=-6895.70(万元)

在不考虑期权的前提下,由于两期权的净现值均小于0,所以均不可行。 (2)在考虑期权的前提下,分析该项目第一期和第二期投资的可行性:

在考虑期权的前提下,可以将第二期投资看作是到期时间为2年的欧式看涨期权。

第二期设备投资的36000万元是期权的执行价格,执行价格的现值(按无风险折现率折现为32652万元[36000÷(1+5%)2];第二期设备投资的经营现金流量的现值34064.67万元(相当于20xx年底的数额),折现到20xx年年初为25757.78万元[=34064.67÷(1+15%)2],为期权标的资产的目前价格。

根据布莱克一斯科尔斯期权定价模型计算:

由于第一期投资考虑期权后的净现值为-121.34万元(=-2313.55+2192.21),因此投资第一期和第二期项目均不可行。 [解析]:本题是按教材的思路来做的,严格来讲这种做法不符合布莱克一斯科尔斯期权定价模型的要求,原因是期权执行价格的现值32652万元[=36000÷(1+5%)2]不是按连续复利计算的,按布莱克一斯科尔斯期权定价模型的要求,期权执行价格的现值应按连续复利计算,应为32573.29万元[=36000×e ]。在考试时我们要注意题目是不是有具体要求。 2.

[答案]:

(1)

20xx年:

资产增加16500-15000=1500(万元)

经营流动负债和经营长期负债提供(1100+2200)-(1000+20xx)=300(万元)

所以增加长期借款(1500-300)×4500/(4500+7500)=450(万元)

故长期借款为4500+450=4950(万元)

增加所有者权益1500-300-450=750(万元)

年末未分配利润=2500+750=3250(万元) (2)

2016注册会计师考试《财务成本管理》考前模拟试题(二)答案 结束。

Tag:注册会计师考试试题,注册会计师考试试题及答案,注册会计师考试真题,资格考试 - 会计类考试 - 注册会计师考试 - 注册会计师考试试题

2016注册会计师考试《财务成本管理》考前模拟试题(二)答案相关文章

- ・上一个:2016年注册会计师考试税法科目模拟试题二

- 2016注册会计师考试《财务成本管理》考前模拟试题(二)答案

- › 2016年庆祝教师节手抄报资料

- › 2016年庆祝中秋节、国庆节商场广告语集锦

- › 2016年6月关于南方强降雨手抄报资料

- › 2016年父亲节手抄报资料:与爸爸节有何不同

- › 2016年3月创先争优岗位服务承诺书

- › 高校艺术学院2016年工会工作要点

- › 2016年暑期社会实践日记,实习报告

- › 2016年大学毕业生文明离校个人承诺书

- › 2016年4月党员创先争优岗位承诺书

- › 学生预备党员2016年公开承诺书

- › 2016年4月关于向杨善洲事迹学习心得体会

- › 2016征婚宣言,待嫁女对理想中他的标准

- 在百度中搜索相关文章:2016注册会计师考试《财务成本管理》考前模拟试题(二)答案

- 在谷歌中搜索相关文章:2016注册会计师考试《财务成本管理》考前模拟试题(二)答案

- 在soso中搜索相关文章:2016注册会计师考试《财务成本管理》考前模拟试题(二)答案

- 在搜狗中搜索相关文章:2016注册会计师考试《财务成本管理》考前模拟试题(二)答案