2016年初级会计实务考前试题二(6)

[09-15 23:10:43] 来源:http://www.duoxue8.com 初级会计考试试题 阅读:863次

2016年初级会计实务考前试题二(6),标签:初级会计职称考试题,初级会计职称考试试题及答案,初级会计职称考试试题真题,http://www.duoxue8.com

五、综合题

1. (1)

借:应收账款 234

贷:主营业务收入 200

应交税费——应交增值税(销项税额) 34

借:主营业务成本 120

贷:库存商品 120

(2)借:银行存款 6

贷:营业外收入 6

(3)借:营业外支出 6.8

贷:固定资产清理 6.8

(4)借:营业外支出 8

贷:银行存款 8

(5)借:销售费用 7

贷:银行存款 7

(6)借:银行存款 11.7

贷:其他业务收入 10

应交税费——应交增值税(销项税额) 1.7

借:其他业务成本 7.07

贷:原材料 7

材料成本差异 0.07 (7×1%)

(7)借:营业税金及附加 30

贷:应交税费——应交城市维护建设税 30

(8)借:营业税金及附加 1

贷:应交税费——应交教育费附加 1

(9)借:财务费用 5

贷:应付利息 5

(10)借:应收股利 6.6

贷:投资收益 6.6

(11)本年会计折旧额=(50.5-0.5)÷4=12.5(元)

借:管理费用 12.5

贷:累计折旧 12.5

(12)借:管理费用 3

贷:银行存款 3

(13)利润总额=(20xx000+100000)-(120xx00+70700)-(300000+10000)-70000-(125000+30000)-50000+66000+60000-(68000+80000)=222300(元)

应交所得税=222 300×33%=73359(元)

借:所得税费用 73359

贷:应交税费——应交所得税 73359

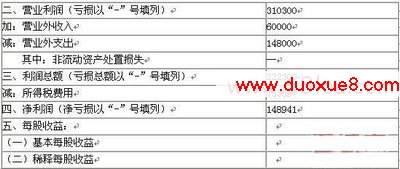

(2)编制利润表

利润表

编制单位:天宇公司 20×7年度 单位:元

2. (一)编制会计分录如下:

(1)借:原材料 100

应交税费――应交增值税(进项税额) 17

贷:应付账款 117

(2)借:应收账款 234

贷:主营业务收入 200

应交税费――应交增值税(销项税额)34

借:主营业务成本 140

贷:库存商品 140

(3)借:应收账款 117

贷:主营业务收入 100

应交税费――应交增值税(销项税额) 17

借:主营业务成本 70

贷:库存商品 70

(4)借:主营业务收入 100

应交税费――应交增值税(销项税额)17

贷:应收账款 117

借:库存商品 70

贷:主营业务成本 70

(5)借:主营业务收入 5

应交税费――应交增值税(销项税额) 0.85

贷:应收账款 5.85

(二)原材料的成本为20+100=120(万元),可变现净值为116万元,发生减值4万元。由于存货跌价准备账户的余额为1万元,所以本期应该计提的减值准备为4-1=3(万元)。

借:资产减值损失 3

贷:存货跌价准备 3

2016年初级会计实务考前试题二(6) 结束。

五、综合题

1. (1)

借:应收账款 234

贷:主营业务收入 200

应交税费——应交增值税(销项税额) 34

借:主营业务成本 120

贷:库存商品 120

(2)借:银行存款 6

贷:营业外收入 6

(3)借:营业外支出 6.8

贷:固定资产清理 6.8

(4)借:营业外支出 8

贷:银行存款 8

(5)借:销售费用 7

贷:银行存款 7

(6)借:银行存款 11.7

贷:其他业务收入 10

应交税费——应交增值税(销项税额) 1.7

借:其他业务成本 7.07

贷:原材料 7

材料成本差异 0.07 (7×1%)

(7)借:营业税金及附加 30

贷:应交税费——应交城市维护建设税 30

(8)借:营业税金及附加 1

贷:应交税费——应交教育费附加 1

(9)借:财务费用 5

贷:应付利息 5

(10)借:应收股利 6.6

贷:投资收益 6.6

(11)本年会计折旧额=(50.5-0.5)÷4=12.5(元)

借:管理费用 12.5

贷:累计折旧 12.5

(12)借:管理费用 3

贷:银行存款 3

(13)利润总额=(20xx000+100000)-(120xx00+70700)-(300000+10000)-70000-(125000+30000)-50000+66000+60000-(68000+80000)=222300(元)

应交所得税=222 300×33%=73359(元)

借:所得税费用 73359

贷:应交税费——应交所得税 73359

(2)编制利润表

利润表

编制单位:天宇公司 20×7年度 单位:元

2. (一)编制会计分录如下:

(1)借:原材料 100

应交税费――应交增值税(进项税额) 17

贷:应付账款 117

(2)借:应收账款 234

贷:主营业务收入 200

应交税费――应交增值税(销项税额)34

借:主营业务成本 140

贷:库存商品 140

(3)借:应收账款 117

贷:主营业务收入 100

应交税费――应交增值税(销项税额) 17

借:主营业务成本 70

贷:库存商品 70

(4)借:主营业务收入 100

应交税费――应交增值税(销项税额)17

贷:应收账款 117

借:库存商品 70

贷:主营业务成本 70

(5)借:主营业务收入 5

应交税费――应交增值税(销项税额) 0.85

贷:应收账款 5.85

(二)原材料的成本为20+100=120(万元),可变现净值为116万元,发生减值4万元。由于存货跌价准备账户的余额为1万元,所以本期应该计提的减值准备为4-1=3(万元)。

借:资产减值损失 3

贷:存货跌价准备 3

2016年初级会计实务考前试题二(6) 结束。

Tag:初级会计考试试题,初级会计职称考试题,初级会计职称考试试题及答案,初级会计职称考试试题真题,资格考试 - 会计类考试 - 会计职称考试试题 - 初级会计考试试题

2016年初级会计实务考前试题二(6)相关文章

- ·上一个:2016年初级会计实务考前试题二(5)

- 2016年初级会计实务考前试题二(6)

- › 2016年庆祝教师节手抄报资料

- › 2016年庆祝中秋节、国庆节商场广告语集锦

- › 2016年6月关于南方强降雨手抄报资料

- › 2016年父亲节手抄报资料:与爸爸节有何不同

- › 2016年3月创先争优岗位服务承诺书

- › 高校艺术学院2016年工会工作要点

- › 2016年暑期社会实践日记,实习报告

- › 2016年大学毕业生文明离校个人承诺书

- › 2016年4月党员创先争优岗位承诺书

- › 学生预备党员2016年公开承诺书

- › 2016年4月关于向杨善洲事迹学习心得体会

- › 2016征婚宣言,待嫁女对理想中他的标准

- 在百度中搜索相关文章:2016年初级会计实务考前试题二(6)

- 在谷歌中搜索相关文章:2016年初级会计实务考前试题二(6)

- 在soso中搜索相关文章:2016年初级会计实务考前试题二(6)

- 在搜狗中搜索相关文章:2016年初级会计实务考前试题二(6)